���YӍ

�ٴ�Ҋ�C���U���ʚvʷ��3.0%�r����Ļ

2024/8/6

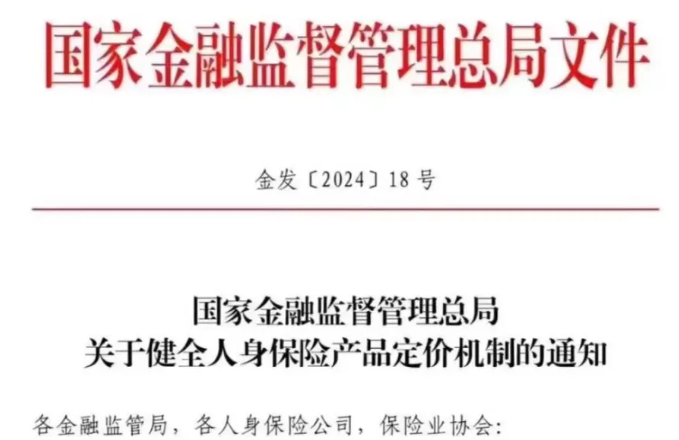

8��2�գ����ҽ��ڱO��������������O�ܾ֡������U��˾���ИI�f���°l�ˡ��P�ڽ�ȫ�������U�aƷ���r�C�Ƶ�֪ͨ������l��2024��18̖����

01�aƷ�A������ȫ�����{

��֪ͨ���������9��1�����䰸����ͨ�ͱ��U�aƷ�A���������ޞ�2.5%�����P؟�Μʂ���u�����ʰ�2.5%���У��A�����ʳ��^������ͨ�ͱ��U�aƷֹͣ�N�ۡ�

��10��1�����䰸�ķּt�ͱ��U�aƷ�A���������ޞ�2.0%�����P؟�Μʂ���u�����ʰ�2.0%���У��A�����ʳ��^���ķּt�ͱ��U�aƷֹͣ�N�ۡ��䰸���f���ͱ��U�aƷ��ͱ��C�������ޞ�1.5%�����P؟�Μʂ���u�����ʰ�1.5%���У���ͱ��C���ʳ��^�����f���ͱ��U�aƷֹͣ�N�ۡ�

02�����A�������c�Ј����ʒ��^���ӑB�{���C��

��֪ͨ��Ҫ�����A�������c�Ј����ʒ��^���ӑB�{���C�ơ���������������LPR��5���ڶ��ڴ��������ʡ�10���ڇ������������ʵ��L�����ʣ��_���A�����ʻ���ֵ���ɱ��U�I�f���l�������^���ӑB�{���C�Ƒ�������ڱO�ܿ��֡��_���|�l�l������˾�����Ј���ԭ�t�����r�{���aƷ���r��

Ҳ�����f���A�����ʲ���һ�ɲ�׃�ģ����ǿ����S���Ј������S�r�{���ģ�Ҫ���r�{���aƷ���r����Ŀǰ�҇��ѽ��L��̎�ڵ����ʠ�B�����ҿ����^�m���m��

03����������ʾ���{�~�������L�U������Ͷ�Y����ֳəC��

��֪ͨ�����ѣ����ڷּt�ͱ��U�aƷ���f���ͱ��U�aƷ������˾����ʾ��������r������ͻ���aƷ�ı��U���Ϲ��ܣ����{�~���������L�U������Ͷ�Y����ֳəC�ƣ������͑�ȫ���˽�aƷ���cҪƽ����A�����ʻ���ͱ��C�����c�������桢��ʾ�����c�t�����F�ʵ��Pϵ�������~�����Y�a�������c���A��Ͷ�Y�����ʲ���O����ʾ���ʣ����������͑��A�ڡ�����¶�t�����F�ʕr�������ԮaƷ�N�ەrʹ�õ���ʾ���ʞ�Ӌ����A��

��֪ͨ���Ą��_�l�L�ڷּt�ͱ��U�aƷ�������A�����ʲ��������ķּt�ͱ��U�aƷ��������ͨ�ͱ��U�aƷ����Ҏ��Ӌ��F���rֵ��

04ȫ�������к�һ��������

��������к�һ�����棬��֪ͨ��Ҫ����˾�ڮaƷ�䰸���������У������������˴��������W�������y�]���������o�������N��������ͬ�r��ʾ�����M���ʺ��M�ýY����

Ҳ����ζ����δ�������N���������������Ј��к�һ���ߣ������ǂ��������������y�������˶����ؚwͬһ���ܾ����@���������ИI���Ը����Ƿdz������x�ġ�

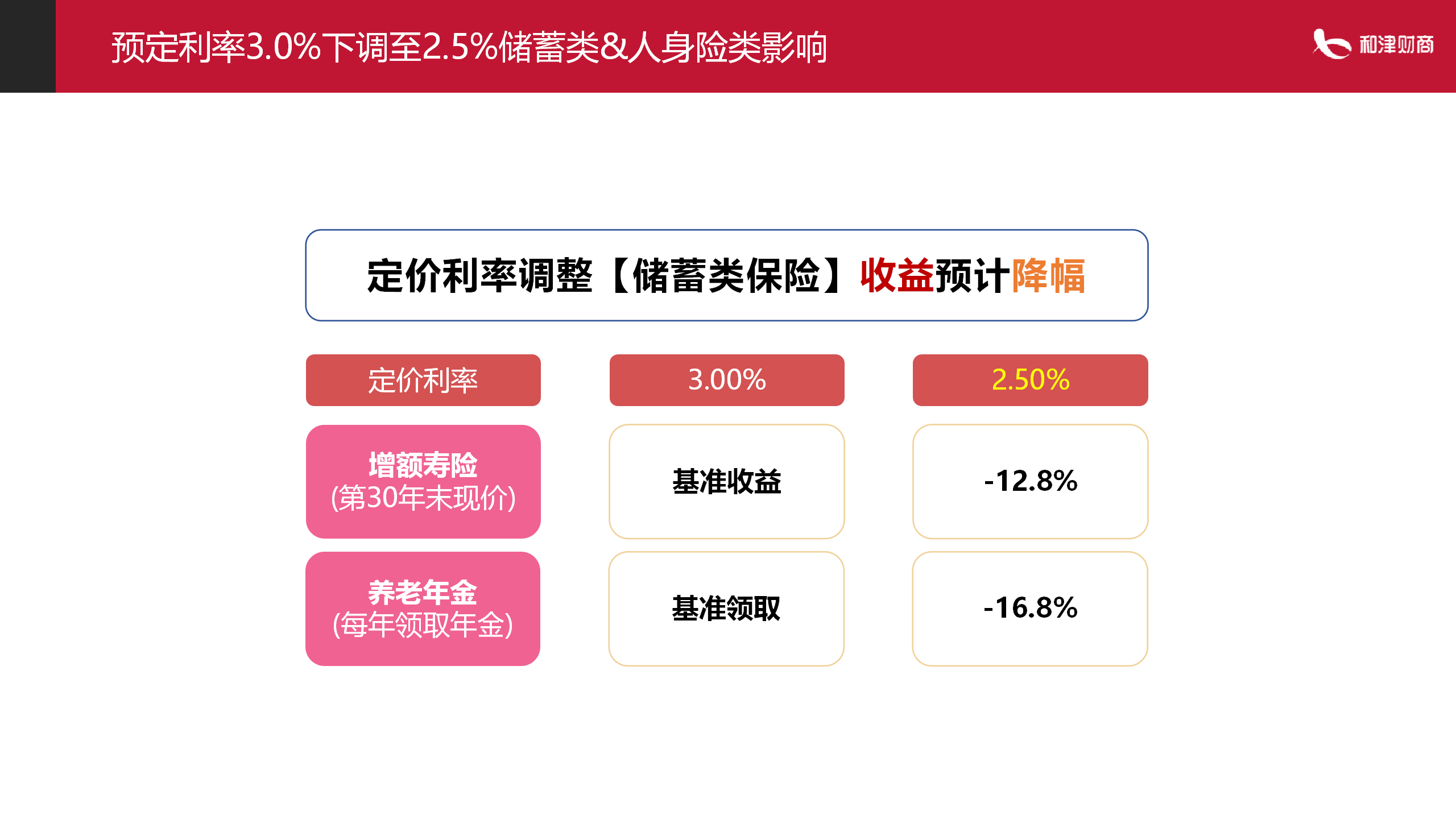

3.0�r���R�ϽY����2.5�r���������_��Ļ

�������Ͽ�����ֻ��0.5%�Ľ���

���nj��ڮaƷ������v��Ӱ푵Ŀɲ��ǡ�һ�ǰ��c��

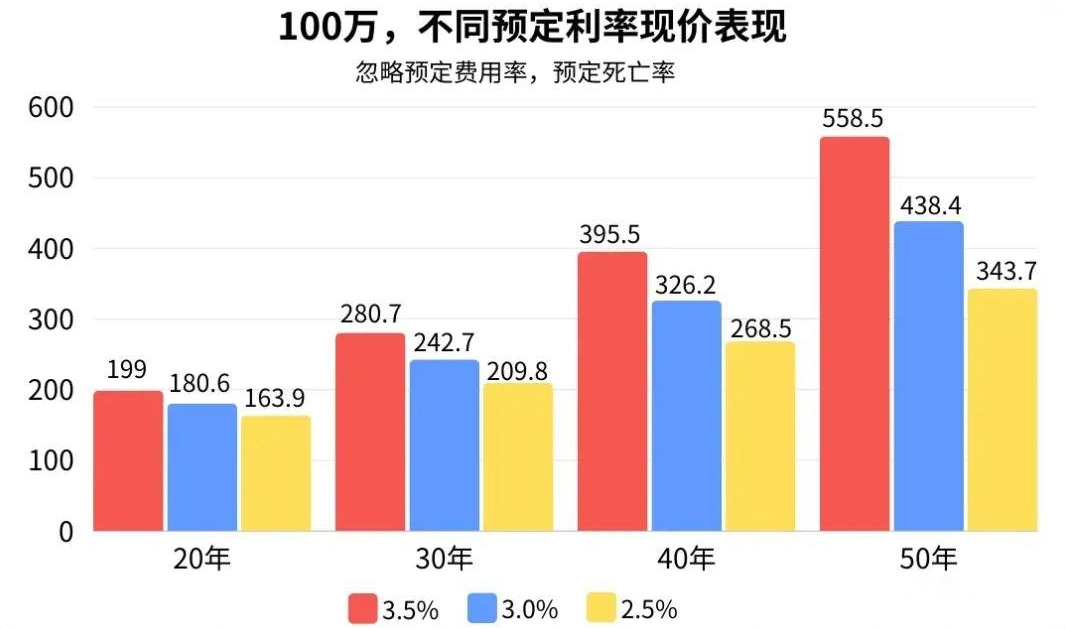

��3.5%��3.0%��2.5%���N�A�����ʞ���

ͬ��Ͷ��100�f���𣬳���20�꣺

�A������3.5%�ĮaƷ�F�r��199�f��

�A������3.0%�ĮaƷ�F�r��180.6�f��

�A������2.5%�ĮaƷ�F�r��163.9�f��

�����f���������ؔ������������ѣ��F����õ��x����ǰ��ծ��£���3.0�Ĺ̶����棬�i���������Ҹ���

����Դ������^�l